Es gibt keinen rechtlichen Anspruch, Taschengeld zu bekommen. Trotzdem ist es üblich, einen Betrag zur freien Verfügung auszuzahlen. Damit wird deutlich: Geld ist Macht. Es zeigt Menschen, wer das sagen hat. Daher ist es ein Stolperstein in der Beziehung von deinem Kind oder Teenager zu dir, der leicht ausgeräumt werden kann.

Du schlägst mehrere Fliegen mit einer Klappe: Erwachsenwerden in finanzieller Hinsicht, Beenden von nervenaufreibenden Diskussionen über Ausgaben und Vertrauen in deine Zuverlässigkeit.

Als stolze Mutter eines Teenagers möchte ich euch von meinen eigenen Erfahrungen erzählen und wie ich durch die Einrichtung eines Jugendkontos für meine Tochter nicht nur ihr finanzielles Bewusstsein gefördert habe, sondern auch eine wertvolle Lektion über Entscheidungsfindung und Verantwortung vermitteln konnte.

Wie funktioniert das Online-Taschengeld?

Viele Geldinstitute bieten ein Jugendkonto ab 10 Jahren an. Meine Tochter war bereits 13 Jahre als ich das Konto eingerichtet habe. Daher hat sie neben der Karte für ihr Konto auch die Online-Banking-App auf ihr Smartphone geladen. Sie konnte dann alle Kontobewegungen selbst sehen. Wenn dein Kind jünger ist, dann kann es mit der Karte am Automaten den Kontostand herausfinden und bekommt monatlich einen Kontoauszug zugeschickt.

Natürlich gilt auch bei einem Online-Konto der sogenannte Taschengeldparagraph §110 BGB. Bei größeren Anschaffungen müssen die Eltern zustimmen. Trotzdem ist es wichtig, genau herauszufinden, was das Kind mit der Karte alles tun kann. Bei der Karte meiner Tochter kann sie nicht im Internet direkt kaufen. Sie kann sich die entsprechenden Gutscheine wie z.B. Amazon-Gutschein kaufen und diese dann verwenden.

Hier gilt wie allgemein: bleib mit deinem Kind oder Jugendlichen in Kontakt. Besprecht größere Wünsche und Anschaffungen. Und dann lass los.

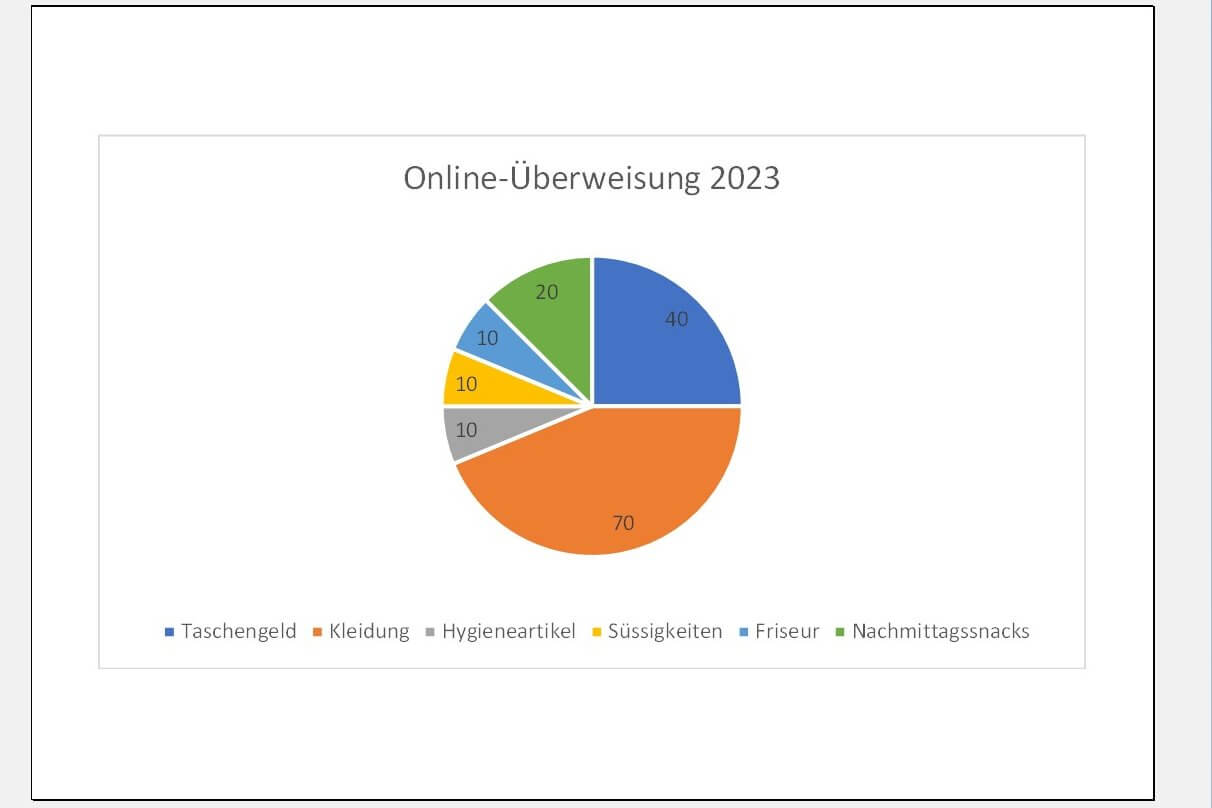

Für meine Tochter habe ich Daueraufträge für Taschengeld, Hygieneartikel, Kleidergeld, Friseurbesuche, Süßigkeiten und Mittagessen eingerichtet. Ich habe wirklich für jeden Posten einen eigenen Dauerauftrag. So wird sie automatisch daran erinnert, wofür das Geld ist. Trotzdem steht es ihr frei, das Geld anders auszugeben. Es hat nur eben eine große Klarheit, was bereits mit den Überweisungen abgegolten ist.

5 gute Gründe, das Taschengeld zu überweisen

- Vertrauen zeigen: Es ist dein Zeichen an dein Kind, dass du ihm vertraust, dass es erwachsen wird und eigene Entscheidungen treffen kann.

- Zuverlässigkeit zeigen: Das Taschengeld landet zuverlässig auf dem Konto. Es ist gleichgültig, ob die Stimmung gerade negativ oder positiv ist. Denn das Taschengeld steht auch dem „ungezogenen“ Kind zu. Du verzichtest ganz offen darauf, das Taschengeld als Druckmittel zu benutzen.

- Entspanntes Shoppen: Natürlich gehen wir gerne mit unseren Kindern und Jugendlichen einkaufen. Gleichzeitig ist es anstrengend, wenn nicht mehr das Produkt, sondern die Beziehung die größere Rolle spielt. Die Frage, bekomme ich das teurere Modell der notwendigen Schuhe gerät so zur Frage, wie lieb hast du mich. Und genau dieser Falle hast du dich elegant entledigt. Und natürlich steht es dir frei, Ausnahmen zu machen und etwas zusätzlich zu einem Wunsch beizusteuern.

- Entlastung: Jeden Monat werden die Beträge überwiesen. Du musst nicht mehr daran denken, Bargeld zu besorgen in entsprechender Stückelung, irgendwo festzuhalten, dass ausgezahlt wurde. Das entlastet dich.

- Positive Fehlerkultur: Du überträgst deinem Kind die Möglichkeit finanzielle Entscheidungen zu treffen und wahrscheinlich auch Fehler zu machen. In dem du es Fehler machen lässt in einem gut abgesteckten Rahmen schaffst du eine positive Fehlerkultur. Fehler sind ein Teil des Lernens und okay.

Wie hoch sollte das Taschengeld sein?

Die Frage nach den richtigen Beträgen kann knifflig sein. Es gilt die eigenen finanziellen Möglichkeiten und die Empfehlungen so zu kombinieren, dass es für deine Familie passt. Hier geht es zu einer Tabelle des Ministeriums für Soziales und Familie. Eine gute Faustregel ist es, gemeinsam mit deinem Kind zu besprechen, wie viel Taschengeld es benötigt, um seine Ausgaben zu decken. Ihr legt fest, welche Ausgaben mit dem Taschengeld bezahlt werden. In meinem persönlichen Fall war es so, dass Geschenke für Geburtstagseinladungen bei Freundinnen und Schulsachen bei Bedarf und am Schulbeginn von mir bezahlt wurden. Hier DJI (Deutsches Jugend Institut) findest du eine Aufstellung, welche Ideen für Budgets es gibt. Empfehlungen und Richtlinien können je nach Standort und Lebensstil variieren. Achte darauf, dass das Taschengeld nicht zu hoch ist, aber ausreichend, um erste Erfahrungen mit Geld zu machen.

Derzeit überweise ich Taschengeld, Kleidergeld, einen Betrag für Hygieneartikel (enthält auch Duschbad, Düfte, Deo, Schminke), Süßigkeiten, Friseur und Nachmittagssnacks (nach dem Musikunterricht oder in der Nachmittagsschule zusätzlich zum Pausenbrot). Im nächsten Schritt werde ich die Überweisung an den Telefonanbieter, den Musikschulbeitrag und den Sportverein ändern. Dann laufen auch diese Kosten über ihr Konto, auch wenn ich diese Beiträge komplett übernehme. Es geht darum Kosten sichtbar zu machen und Wertschätzung für die Leistungen zu erhöhen.

Unbedingt beachten: Verbindung zum Sparkonto kappen

Wahrscheinlich haben sie bereits ein Konto angelegt für das Sparguthaben ihres Kindes. Geldgeschenke lassen sich dort einzahlen. Bis die Kinder in die Pubertät kommen, befindet sich schon ein größerer Betrag auf dem Sparkonto. Wenn dem so ist, so ist gut zu überlegen, ob durch das Taschengeldkonto die Möglichkeit besteht, auf das Sparguthaben zuzugreifen.

Jugendliche sind sehr unterschiedlich. Während einige schon klare Zielsetzungen haben, was sie mit dem Betrag auf dem Sparbuch anfangen möchten, sind die anderen noch ganz im Hier und Jetzt. Dann könnte es sein, dass das Geld, das für den Führerschein gedacht war, in Online-Spielen verschwindet.

Daher meine klare Empfehlung: Entweder über das Geldinstitut sicherstellen, dass es nicht möglich ist, Geld vom Sparkonto auf das Girokonto zu überweisen oder (am einfachsten und wirklich 100% sicher) ein Konto bei einem anderen Geldinstitut eröffnen. Die meisten Geldinstitute bieten ein Konto für 0 Kontoführungsgebühren an.

Persönlicher Bericht:

Wie ich meiner Tochter finanzielle Freiheit ermöglichte

Als meine Tochter den Schritt ins Teenageralter machte, war klar, es ist an der Zeit, ihr mehr Verantwortung über ihr Geld zu übertragen. Wir sprachen offen über die Idee, ein Girokonto einzurichten, und sie war sofort begeistert von der Vorstellung, mehr Kontrolle über ihre Finanzen zu haben. Gemeinsam haben wir aufgrund von Empfehlungen und Erfahrungen die Höhe der Beträge festgelegt. Diese habe ich einzeln als Daueraufträge von meinem Konto auf ihr Konto angelegt. Das hilft ihr, ihr Budget zu strukturieren. Für den besseren Überblick über ihre Ausgaben hat sie zunächst ein Haushaltsbuch geführt.

Um die Einrichtung des Kontos abzuschließen, waren wir gemeinsam in der Filiale. Dort hat sie die entsprechenden Apps freigeschaltet. Das hat heute den Vorteil, dass meine Tochter bei Schwierigkeiten und Fragen, dort vorbei geht. Für das Schulpraktikum in der 10. Klasse hat sie dann dort herausgefunden, ob sie wirklich mit ihrer Karte in Holland Geld abheben kann.

Ich war überrascht, wie schnell meine Tochter sich an das Online-Banking gewöhnte. Sie begann, regelmäßig ihr Konto zu überprüfen, Transaktionen zu verfolgen und sogar erste Schritte in Richtung Investments zu unternehmen. Wir sprachen über ETFs und sie zeigte großes Interesse daran, mehr darüber zu erfahren. Diese Erfahrung hat ihr geholfen, ein tieferes Verständnis für finanzielle Angelegenheiten zu entwickeln, von dem ich sicher bin, dass es ihr im späteren Leben zugutekommen wird.

Herausforderungen und positive Veränderungen:

Natürlich gab es Momente, in denen meine Tochter Entscheidungen traf, die ich nicht unbedingt für klug hielt. Zum Beispiel wagte sie es, einen Winter lang Stoffturnschuhe zu tragen und auf eine winterliche Jacke zu verzichten (zum Glück passten die alten Wanderschuhe noch und die abgelegte Winterjacke der großen Schwester – sie hat diese Lösungen gefunden). Genau hier liegt der Lernprozess: Sie spürte die Konsequenzen ihrer Entscheidungen aus erster Hand, fand Lösungen, mit denen sie fein war, da sie sie selbst ausgewählt hat. Nach einiger Zeit entschied sie selbst, auf Süßigkeiten zu verzichten, um sich etwas Besonderes leisten zu können, das sie wirklich haben wollte. Außerdem hat sie erkannt, dass teure Markenkleidung nicht immer notwendig ist und dass es wichtiger ist, kluge Investitionen in Dinge zu tätigen, die wirklich von Bedeutung sind.

Spannend war dann auch zu sehen, wie sie verschiedene Ideen verfolgte, um zu mehr Geld zu kommen. Jährlich erscheint sie, und fragt nach einer Inflationsanpassung bei ihrem Taschengeld. Ihre ersten selbstverantworteten Gehaltsverhandlungen sozusagen. Es ist gut, dass sie sich daran gewöhnt, für sich einzustehen. Sicherlich hat sie dann schon die Tabelle gecheckt, wie hoch gerade die Empfehlungen sind. Gleichzeitig hat sie sich nach Jobs umgesehen, die in ihrem Alter schon möglich sind. Gestartet ist sie mit Hausaufgabenbetreuung. Mittlerweile ist sie Schiedsrichterin, Trainerassistentin und arbeitet bei Veranstaltungen in der Spülküche.

Fazit: Erziehung zur finanziellen Verantwortung

Die Auszahlung des Taschengeldes auf Online umzustellen, war eine der besten Erziehungsentscheidungen, die ich getroffen habe. Es war nicht nur ein Schritt zur finanziellen Unabhängigkeit, sondern auch eine wertvolle Lektion über Verantwortung, Entscheidungsfindung und die Konsequenzen von Handlungen. Wenn du dein Kind (oder Teenager) auf die gleiche Reise schickst, wirst du erstaunt sein, wie schnell es wertvolle finanzielle Fähigkeiten entwickelt und lernt, kluge Entscheidungen zu treffen. Also los, trau dich, deinem Teenager diese Chance zu geben – auf dem Weg zur finanziellen Freiheit und persönlichem Wachstum!

Ich bedaure, dass ich bei meinen älteren Kindern diese Möglichkeit der praktischen Finanzerziehung verpasst habe. Deshalb hier meine klare Empfehlung: Machen.

Pingback: Monatsrückblick August 2023: Wechselhaft - Jutta Büttner

Pingback: KW35/2023: Alle TCS-Blogartikel - The Content Society

Pingback: 50+ Tipps für Eltern: Selbständigkeit von Kindern fördern - Danielle Berg